![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Kara umowna jest przychodem z działalności

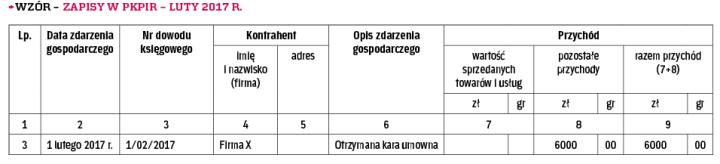

Kwota, którą kontrahent zapłacił przedsiębiorcy w razie niewykonania umowy, nie korzysta ze zwolnienia z podatku dochodowego. Przedsiębiorca wpisuje ją w kolumnie 8 podatkowej księgi przychodów i rozchodów w dacie jej otrzymania. Marcin Szymankiewicz

- Prowadzę bar. Jestem czynnym podatnikiem VAT. Podatek dochodowy z działalności gospodarczej rozliczam na zasadach ogólnych (skala podatkowa), prowadzę podatkową księgę przychodów i rozchodów metodą kasową. 1 lutego 2017 r. otrzymałem (przelewem na rachunek bankowy) od kontrahenta (firma X) karę umową w wysokości 6000 zł. Jak powinienem ująć otrzymaną karę w księdze przychodów i rozchodów? – pyta czytelnik.

Przychodem z działalności gospodarczej są również otrzymane kary umowne (art. 14 ust. 2 pkt 4 ustawy o PIT). Otrzymaną od kontrahenta karę umowną czytelnik powinien zatem rozpoznać jako przychód podatkowy. Otrzymane w związku z prowadzoną działalnością gospodarczą kary umowne nie korzystają przy tym ze zwolnienia z PIT na podstawie art. 21 ust. 1 ustawy o PIT (interpretacja Izby Skarbowej w Poznaniu z 1 marca 2011 r., ILPB1/415-1380/10-4/AO).

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta